예년과 마찬가지로 2024년 한 해도 축산 산업은 순탄하지 않았다. 럼피스킨, 아프리카돼지열병, 고병원성조류인플루엔자 등 가축 질병으로부터 자유로워지지 못했다. 가축 사육 마릿수는 늘어나고 생산비는 오르고 있으나 축산물 가격은 계속해서 내려가 축산 농가의 수익성은 떨어지는 악순환이 이어졌다. 사료 산업을 중심으로 2024년 정리하고 2025년 새해 전망을 해보고자 한다.

김 민 수 대표

김 민 수 대표

애그스카우터

곡물 수급 불안…시세 변화 따라 가격 변동성 확대

유가 상승·달러 강세 유지…원화 가치 폭락 가능성

축산·사료기업, 원자재·환 리스크 관리 필요성 증대

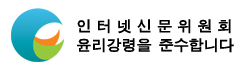

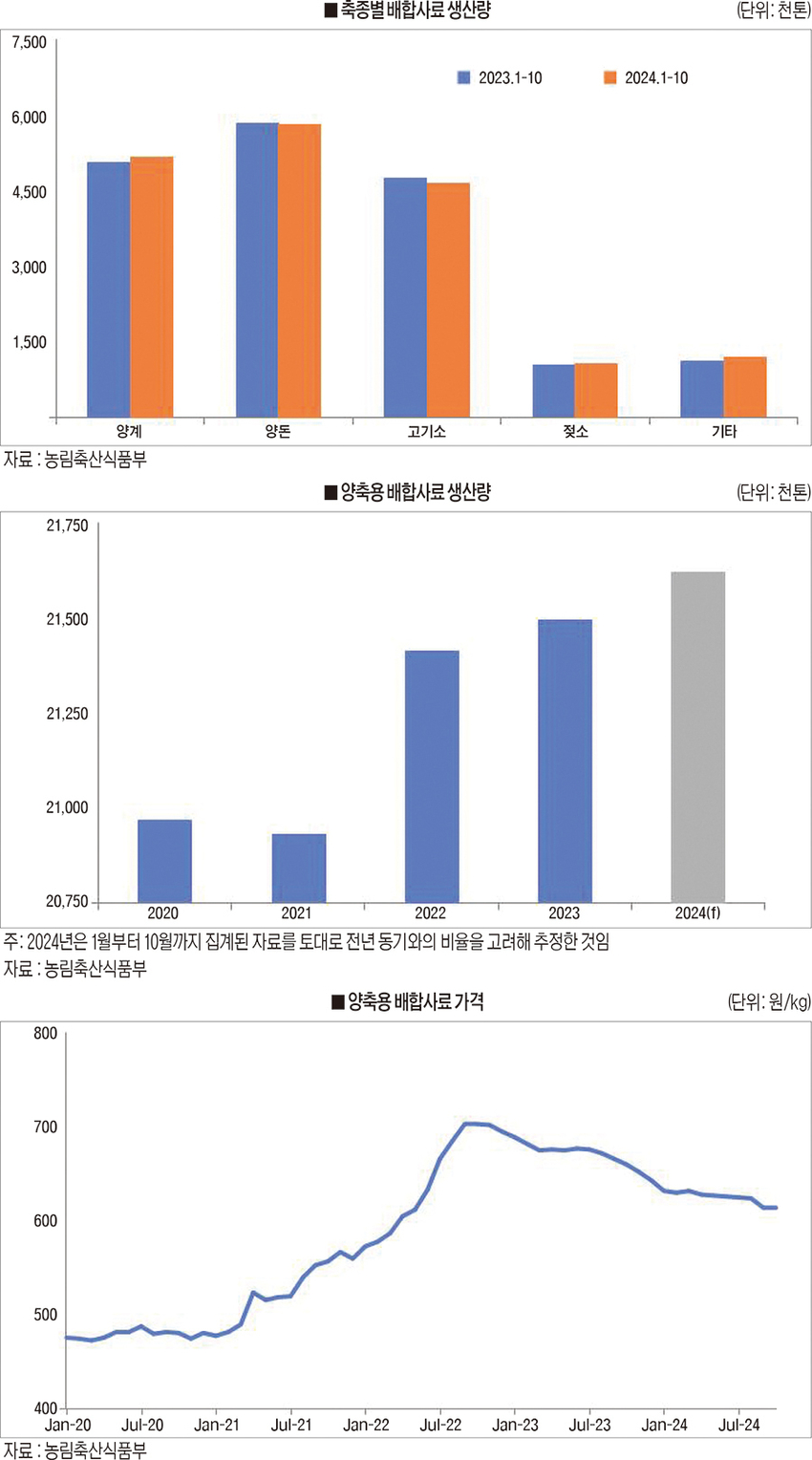

축종별 가축 사육 마릿수를 살펴보면 한육우 및 젖소는 줄었으나 닭, 오리는 늘었다. 돼지는 2023년과 비슷한 수준에 머물렀다. 2024년 1월부터 10월까지 집계된 양축용 배합사료 생산량은 1천786만5천114톤으로 2023년 동기 대비해서 1% 증가했다. 이 추세대로면 2024년 양축용 배합사료 생산량은 2023년의 2천149만 톤보다 20만 톤 이상 증가해 역대 최고의 생산량을 기록하게 될 것이다. 축종별로는 고기소용 배합사료가 500만 톤으로 2023년 대비해서 2% 감소하겠으나, 젖소용 배합사료는 128만 톤으로 2023년 대비해서 3% 증가하겠다. 양돈용 배합사료 생산량은 707만 톤으로 2023년과 비슷한 수준에 머물겠으며, 양계용 배합사료 생산량은 624만 톤으로 2023년 대비해서 2% 증가하겠다. 기타 가축용 배합사료 생산량도 143만 톤으로 2023년 대비해서 7% 증가할 것으로 전망된다.

축종별 가축 사육 마릿수를 살펴보면 한육우 및 젖소는 줄었으나 닭, 오리는 늘었다. 돼지는 2023년과 비슷한 수준에 머물렀다. 2024년 1월부터 10월까지 집계된 양축용 배합사료 생산량은 1천786만5천114톤으로 2023년 동기 대비해서 1% 증가했다. 이 추세대로면 2024년 양축용 배합사료 생산량은 2023년의 2천149만 톤보다 20만 톤 이상 증가해 역대 최고의 생산량을 기록하게 될 것이다. 축종별로는 고기소용 배합사료가 500만 톤으로 2023년 대비해서 2% 감소하겠으나, 젖소용 배합사료는 128만 톤으로 2023년 대비해서 3% 증가하겠다. 양돈용 배합사료 생산량은 707만 톤으로 2023년과 비슷한 수준에 머물겠으며, 양계용 배합사료 생산량은 624만 톤으로 2023년 대비해서 2% 증가하겠다. 기타 가축용 배합사료 생산량도 143만 톤으로 2023년 대비해서 7% 증가할 것으로 전망된다.

농협사료를 중심으로 민간 배합사료 회사들이 사료 가격 인하에 동참한 결과 2023년에 비해 사료 가격은 상당 폭 하락했다. 2024년 1월부터 10월까지 양축용 배합사료의 월별 가격 평균은 kg당 625원으로 2023년 연평균 가격 대비 45원 하락했다. 축종별로 배합사료 가격을 살펴보면 양계용은 kg당 579원으로 2023년 연평균 가격 대비 46원 내려갔다. 양돈용은 kg당 733원으로 2023년 연평균 가격 대비 45원 하락했다. 낙농용은 kg당 632원으로 2023년 연평균 가격 대비 37원 내려갔다. 비육용은 kg당 537원으로 2023년 연평균 가격 대비 41원 하락했다. 기타 가축용은 kg당 640원으로 2023년 연평균 가격 대비 56원 내려갔다.

국제 곡물 가격의 하락으로 인해 옥수수, 소맥, 대두박 등 사료원료의 통관 가격이 크게 떨어졌으며 시차를 두고 배합사료 가격도 급격히 내려가는 움직임을 보였다. 2024년 1월부터 10월까지 이들 원료의 도입 가격 평균은 옥수수의 경우 톤당 253달러로 2023년 연평균 가격 대비 61달러 하락했다. 사료용 소맥의 경우 톤당 270달러로 2023년 연평균 가격 대비 68달러 내려갔다. 대두박의 경우 톤당 501달러로 2023년 연평균 가격 대비 47달러 하락했다. 전반적으로 사료원료 도입 가격이 애그플레이션 발생 이전 시기로 내려왔으나 하향 안정화되지 못하고 여전히 높은 가격을 형성했다.

사료원료 가격의 하락에도 불구하고 환율 상승으로 인해 생산비가 올라가 사료 기업들의 가격 인하정책은 소극적일 수밖에 없었다. 월평균 매매기준율을 살펴보면 11월 달러당 1천393.38원으로 1천400원 가까이 올라 연중 최고치를 나타냈으며 2023년 최고치인 1천350.69원에 비해 42.69원 상승했다.

2025년 축산 및 사료 시장은 2024년보다 힘든 한 해가 될 것으로 보인다. 가축 사육 마릿수의 경우 닭은 증가하고 돼지는 2024년과 비슷한 수준에 머물겠으며 한육우 및 젖소는 줄어들겠다. 양축용 배합사료 생산량의 경우 2024년에 비해 약간 늘어날 것으로 점쳐진다. 사료 가격의 경우 2025년 초반까지 하락 추세는 이어지겠으나 중반 이후부터는 국제 곡물 시세의 움직임에 따라 등락을 보이겠다. 국제 곡물 수급 전망과 곡물 시장을 둘러싼 여건 변화를 고려했을 때 곡물 가격은 하락보다 상승 국면으로 전환될 가능성이 크다.

2025년 곡물 시장에 영향을 줄 만한 주요 요인들을 살펴보면 첫 번째는 이상 기온 현상과 주요 국가들의 곡물 생산 전망 불확실성에 따른 곡물 수급 불안이다. 곡물 수급의 균형 정도를 나타내는 세계 재고율이 옥수수와 소맥을 중심으로 2024/25 시즌에는 더 떨어질 전망이다. 옥수수의 경우 20.7%로 2023/24년 대비 1.7%포인트, 소맥은 25.4%로 2023/24년 대비 0.8%포인트 내려가 가격 상승이 예상된다. 대두의 경우 22.5%로 2023/24년 대비 2.5% 올라가겠으며 옥수수와 소맥에 비교해서 가격은 다소 안정적이겠으며 대두박의 경우도 마찬가지다.

두 번째는 트럼프 2기 행정부의 출범이다. 트럼프 전 대통령이 다시 제47대 미국 대통령으로 당선되었으며 1월 20일부터 새 임기가 시작된다. 보편적 기본 관세와 중국산 제품에 대한 고율의 관세 부과 정책으로 인해 세계 주요 국가들과의 무역 마찰이 발생하면 미국산 농산물 수출이 제한을 받을 수 있다. 트럼프 1기 행정부 시절 미중 간의 무역 전쟁으로 인해 곡물 가격이 큰 폭으로 떨어졌으나 이번에는 양상이 달라 곡물 가격의 하락세는 제한적일 것이다. 세계 최대 곡물 수입국인 중국은 미국에 대한 곡물 의존도를 이미 줄여놓아 제2의 미중 무역 전쟁이 발발하더라도 그 영향은 크지 않을 것이다. 오히려 미국은 내수 소비를 확대해 수출 부진에 따른 위험을 줄이고 있다. 2024/25 시즌 미국의 옥수수 소비량은 2023/24년 대비 0.3%, 소맥 소비량은 3.6%, 대두 소비량은 4.7% 증가할 것으로 전망된다.

세 번째는 우크라이나 전쟁이 트럼프의 중재로 휴전에 들어가는 것이다. 새 임기를 앞둔 트럼프는 러시아와 우크라이나 사이의 전쟁을 종식하겠다는 의지를 밝히고 있으며 양국도 긍정적인 반응이다. 휴전이 이루어진다면 주요 곡물 수출국인 우크라이나의 곡물 수출이 활기를 띨 것으로 보여 곡물 가격은 일시 떨어지겠으나 전쟁 장기화로 인해 우크라이나의 농지 및 기반시설들이 파괴되어 장기적으로는 곡물 가격의 상승 요인이 될 것이다.

네 번째는 곡물 시장과 연관된 유가와 환율 등 외부 시장의 변동성 심화이다. 중동에서의 군사적 충돌과 지정학적 리스크는 계속해서 유가의 상승을 견인하겠으며 곡물 가격의 상승 요인이 된다. 그에 반해 달러 강세 기조는 곡물 가격의 상승세를 다소 누그러뜨리는 요인이 된다. 인플레이션 상승률을 낮추기 위한 미국 금융당국의 통화 완화 정책은 트럼프 신행정부의 고관세 정책으로 인해 제한을 받게 될 것이다. 인플레이션이 다시 올라가면 달러 가치는 더 오르고 미국의 곡물 수출 경쟁력은 약해질 것으로 보인다.

곡물 시장을 둘러싼 대내외 여건은 좋지 못해 곡물 가격이 다시 올라갈 위험은 큰 가운데 비상계엄 사태로 인해 불안해진 국내 정세가 축산 및 사료 산업에도 악재가 되고 있다. 탄핵 정국으로 몰리면서 국내 경제는 대외 신인도 하락과 원화 가치 폭락의 위험에 노출되어 있으며 사료 기업들은 원자재 및 환리스크 관리에 집중하는 한 해가 될 것이다.

축산신문, CHUKSANNEWS